2020年1月30日

ID:1652

ソーシャルサイトへのリンクは別ウィンドウで開きます

令和元年分所得税・令和2年度住民税の申告相談を次のとおり行います。

場所や時間、必要書類を確認して期間中に申告してください。

令和2年2月17日(月曜日)から3月16日(月曜日)(土日祝日を除く)

午前8時30分から午後4時まで(午前8時に市役所西玄関を開場)

昨年より確定申告書の提出方法が紙面からデータ送信になりました。申告書を市役所で作成する場合は、データ送信で税務署へ提出します。

ご自身で申告書を作成する場合は、市役所を通じて提出しても従来どおり紙面での提出が可能です。

※受付時に係員が相談内容をあらかじめ確認させていただきます。不備がある場合は、お待ちいただいても受付ができない場合や申告相談が後になる場合がありますのでご了承ください。

令和2年1月1日現在、海津市に住所があり、次の1から3に該当する人

【注意】給与所得以外の所得金額が20万円以下の場合は所得税の確定申告をする必要はありませんが、住民税の申告をする必要があります。

【注意】公的年金等の収入金額が400万円以下であり、かつ、公的年金等の雑所得以外の所得金額が20万円以下の場合は所得税の確定申告をする必要はありませんが、住民税の申告をする必要があります。

※令和元年中に所得がなかった場合でも、国民健康保険税・後期高齢者医療保険料・介護保険料などの算定や軽減判定等の資料、および非課税証明書などの交付の資料にもなりますので、住民税の申告をしてください。

1月下旬頃に、税務署から「確定申告のお知らせ」(はがきまたは通知書)が、市から「住民税申告のお知らせ」(はがき)がそれぞれ送付されます。ただし、対象者すべてに送付されるわけではありませんので、送付の有無に関わらず、申告が必要な人は期限内に申告をお願いします。

また、利用者識別番号や予定納税額などの確認のため、「確定申告のお知らせ」(はがきまたは通知書)が届いた人は必ず持参してください。

申告書、青色申告決算書、収支内訳書などの各種様式は、国税庁ホームページからダウンロードしていただくか、税務署または市役所の税務課・各支所で配布しています。

国税庁ホームページ外部リンク

申告の時は、申告書にマイナンバーの記載が必要です。(申告者だけでなく、控除対象配偶者・扶養親族(16歳未満を含む)・事業専従者も記載が必要)

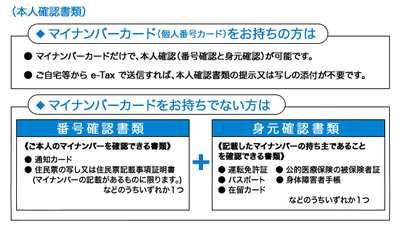

また、市役所の申告会場で申告するときは、申告者の本人確認書類(番号確認書類と身元確認書類)の提示が必要です。

マイナンバーカード(個人番号カード)をお持ちの方は、マイナンバーカードだけで本人確認(番号確認と身元確認)が可能です。

マイナンバーカードをお持ちでない方は、番号確認書類と身元確認書類の両方が必要となります。番号確認書類とは、ご本人のマイナンバーを確認できる書類のことで、通知カードや住民票の写しまたは住民票記載事項証明書(マイナンバーの記載があるものに限ります)などのうちいずれか一つ。身元確認書類とは、記載したマイナンバーの持ち主であることを確認できる書類のことで、運転免許証、公的医療保険の被保険者証、パスポート、身体障害者手帳、在留カードなどのうちいずれか一つとなります。

※代理人がお持ちいただく場合も、申告者の本人確認書類の提示が必要となります。

詳しくは、国税庁ホームページ「確定申告特集(マイナンバーについて)」外部リンクに掲載されていますのでご参照ください。

ふるさと納税ワンストップ特例制度は、ふるさと納税をした人で、寄附先にワンストップ特例申請書を提出した人が対象です。ただし、次のいずれかに該当する場合はワンストップ特例が適用されません。

上記の理由により特例が適用されなかった場合は、特例申請書を提出した寄附金も含めた内容により、所得税の確定申告や住民税の申告をする必要があります。(申告には寄附金の領収書または寄附金受領証明書が必要です)

申告会場は大変混雑します。

自宅のパソコンから国税庁ホームページの「確定申告書等作成コーナー」の画面で金額などを入力すると、税額などが自動計算され、申告書や収支内訳書などが作成できます。作成した申告書などはe-Taxを利用して税務署に送信することができるほか、印刷して税務署に郵便での提出することができます。

詳しくは、国税庁ホームページ「確定申告書作成コーナー」外部リンクをご参照ください。

※e-Taxを利用するには、「マイナンバーカード方式」と「ID・パスワード方式」の選択ができます。「マイナンバーカード方式」の場合は、電子証明書とICカードリーダライタなどの事前準備が必要となります。「ID・パスワード方式」の場合は、税務署等で職員と対面による本人確認を行った後に発行される「ID」と「パスワード」が必要です。

総務部 税務課

電話番号: 0584-53-1116 ファクス番号: 0584-53-0443